การลงทุนในตลาดหุ้นหรือสินทรัพย์ทางการเงินโดยไม่มีความรู้ที่ลึกซึ้ง ก็เหมือนกับการล่องเรือข้ามมหาสมุทรโดยปราศจากแผนที่และเข็มทิศ การวิเคราะห์ปัจจัยพื้นฐาน หรือที่รู้จักกันในชื่อ Fundamental Analysis ถือเป็นเครื่องมือหลักที่ช่วยให้นักลงทุนมองเห็นมูลค่าที่แท้จริงของสิ่งที่จะลงทุน

ในบทความนี้ เราจะพาคุณสำรวจเข้าไปในสาระสำคัญของการวิเคราะห์ปัจจัยพื้นฐาน ตั้งแต่ความหมาย วัตถุประสงค์ ไปจนถึงวิธีการนำไปปฏิบัติจริง โดยเน้นที่บริบทของตลาดทุนในประเทศไทย เพื่อให้นักลงทุนมือใหม่หรือผู้ที่สนใจ สามารถนำความรู้เหล่านี้ไปใช้ในการตัดสินใจลงทุนได้อย่างมั่นใจและยั่งยืนยิ่งขึ้น

เราจะมาดูกันว่าทำไมการวิเคราะห์แบบนี้จึงเป็นหัวใจของการลงทุนในระยะยาว และมันแตกต่างจากวิเคราะห์ทางเทคนิคอย่างไรบ้าง รวมถึงชี้ให้เห็นองค์ประกอบหลักและข้อควรระวังที่นักลงทุนในไทยจำเป็นต้องทราบ เพื่อให้การลงทุนมีพื้นฐานที่แข็งแกร่ง

Fundamental Analysis คืออะไร? ทำไมนักลงทุนต้องรู้

การวิเคราะห์ปัจจัยพื้นฐาน หรือ Fundamental Analysis คือกระบวนการประเมินมูลค่าที่แท้จริงของหลักทรัพย์ต่างๆ เช่น หุ้น พันธบัตร หรือสินทรัพย์อื่นๆ โดยพิจารณาจากปัจจัยทางเศรษฐกิจ อุตสาหกรรม และตัวบริษัทเอง เพื่อวินิจฉัยว่าหลักทรัพย์นั้นมีราคาในตลาดที่สูงเกินจริงหรือต่ำกว่าที่ควรจะเป็นเมื่อเทียบกับมูลค่าจริง

จุดมุ่งหมายหลักคือการค้นหาบริษัทที่มีรากฐานมั่นคงและโอกาสเติบโตในระยะยาว แม้ในขณะที่ราคาในตลาดอาจยังไม่สะท้อนถึงศักยภาพนั้น

วิธีการนี้จึงเหมาะสำหรับนักลงทุนที่มองหาผลตอบแทนในระยะยาว โดยให้ความสำคัญกับคุณภาพและศักยภาพของธุรกิจ มากกว่าการไล่ล่ากำไรจากความผันผวนของราคาในช่วงสั้นๆ

เมื่อเข้าใจปัจจัยพื้นฐาน นักลงทุนจะสามารถตัดสินใจด้วยเหตุผล ลดโอกาสพลาดจากการตามกระแส และเพิ่มช่องทางในการเลือกสินทรัพย์คุณภาพสูงที่ให้ผลตอบแทนยั่งยืน

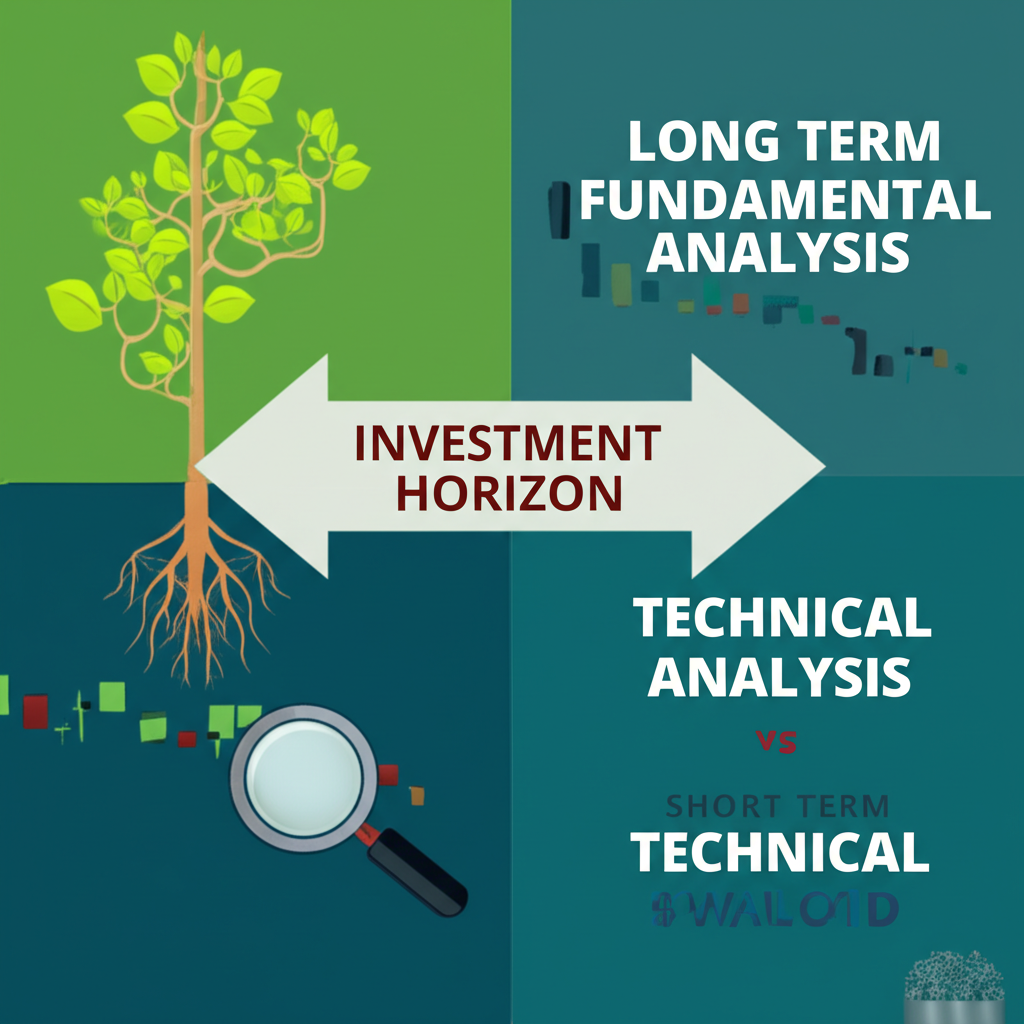

Fundamental Analysis vs. Technical Analysis: ความแตกต่างที่ควรรู้

ในการวิเคราะห์หลักทรัพย์ นักลงทุนมักใช้สองแนวทางหลัก คือ การวิเคราะห์ปัจจัยพื้นฐานและการวิเคราะห์ทางเทคนิค แม้ทั้งคู่จะมุ่งสู่การตัดสินใจลงทุน แต่กลับมีวิธีการและมุมมองที่ต่างกันอย่างชัดเจน

การรู้จักความแตกต่างเหล่านี้ จะช่วยให้นักลงทุนเลือกเครื่องมือที่เหมาะกับสไตล์และเป้าหมายของตัวเองได้ดียิ่งขึ้น โดยอาจนำทั้งสองมาประยุกต์ใช้ร่วมกันเพื่อผลลัพธ์ที่ครอบคลุม

| คุณสมบัติ | Fundamental Analysis (การวิเคราะห์ปัจจัยพื้นฐาน) | Technical Analysis (การวิเคราะห์ทางเทคนิค) |

|---|---|---|

| วัตถุประสงค์ | ค้นหามูลค่าที่แท้จริงของสินทรัพย์ เพื่อระบุว่าราคาสูงไปหรือต่ำไป | คาดการณ์ทิศทางราคาในอนาคต โดยเชื่อว่าประวัติศาสตร์มักซ้ำรอย |

| แหล่งข้อมูล | งบการเงิน, รายงานเศรษฐกิจ, ข่าวสารอุตสาหกรรม, ข่าวบริษัท, นโยบายรัฐ | กราฟราคา, ปริมาณการซื้อขาย, รูปแบบราคา (Patterns), อินดิเคเตอร์ทางเทคนิค |

| กรอบเวลา | ระยะยาว (3 ปีขึ้นไป) | ระยะสั้นถึงปานกลาง (รายวัน, รายสัปดาห์, รายเดือน) |

| สมมติฐาน | ราคาตลาดจะสะท้อนมูลค่าที่แท้จริงในที่สุด | ข้อมูลทั้งหมดสะท้อนอยู่ในราคาแล้ว และราคาเคลื่อนไหวเป็นแนวโน้ม |

| คำถามหลัก | “บริษัทนี้มีคุณค่าเท่าไหร่?” | “ราคาจะไปทางไหนในอนาคตอันใกล้?” |

แม้จะมีจุดต่าง แต่ทั้งสองวิธีไม่ได้ขัดแย้งกัน นักลงทุนหลายคนจึงนำปัจจัยพื้นฐานมาเลือก “สินทรัพย์ที่จะลงทุน” และใช้การวิเคราะห์ทางเทคนิคเพื่อหา “ช่วงเวลาที่เหมาะสม” ในการซื้อหรือขาย ซึ่งช่วยให้กลยุทธ์การลงทุนสมบูรณ์ยิ่งขึ้น

องค์ประกอบสำคัญของ Fundamental Analysis: วิเคราะห์อะไรบ้าง?

การวิเคราะห์ปัจจัยพื้นฐานมักใช้แนวทางจากบนลงล่าง หรือ Top-Down Analysis ซึ่งเริ่มจากภาพรวมกว้างๆ แล้วค่อยๆ ลงรายละเอียด โดยองค์ประกอบหลักที่ต้องพิจารณา ได้แก่ การวิเคราะห์เศรษฐกิจ อุตสาหกรรม และบริษัท ซึ่งแต่ละส่วนเชื่อมโยงกันเพื่อให้เห็นภาพรวมที่ชัดเจน

การวิเคราะห์เศรษฐกิจมหภาค (Macroeconomic Analysis)

จุดเริ่มต้นคือการมองภาพใหญ่ของเศรษฐกิจทั้งในประเทศและระดับโลก เพราะปัจจัยเหล่านี้ส่งผลโดยตรงต่อผลประกอบการของธุรกิจและผลตอบแทนจากการลงทุนโดยรวม

- การเติบโตของ GDP: ตัวเลขผลิตภัณฑ์มวลรวมในประเทศ (Gross Domestic Product) บ่งชี้ถึงขนาดและความแข็งแกร่งของเศรษฐกิจ หาก GDP เติบโต บริษัทต่างๆ ก็มีแนวโน้มที่จะทำกำไรได้ดีขึ้น

- อัตราเงินเฟ้อ (Inflation Rate): อัตราเงินเฟ้อที่สูงเกินไปอาจลดอำนาจซื้อและเพิ่มต้นทุนการดำเนินงานของบริษัท

- อัตราดอกเบี้ย (Interest Rates): อัตราดอกเบี้ยที่สูงขึ้นอาจเพิ่มต้นทุนการกู้ยืมของบริษัทและลดความน่าสนใจของการลงทุนในหุ้น

- การว่างงาน (Unemployment Rate): อัตราการว่างงานที่ต่ำบ่งชี้ถึงเศรษฐกิจที่แข็งแกร่ง ผู้คนมีกำลังซื้อสูง

- นโยบายการเงินและการคลัง: นโยบายของ ธนาคารแห่งประเทศไทย (Bank of Thailand) และนโยบายของรัฐบาล เช่น การกระตุ้นเศรษฐกิจหรือมาตรการภาษี มีผลกระทบโดยตรงต่อธุรกิจ

ในบริบทของไทย นักลงทุนควรติดตามรายงานจากสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (NESDC) และนโยบายจากธนาคารแห่งประเทศไทย โดยเฉพาะปัจจัยหลักอย่างการท่องเที่ยวและการส่งออก ซึ่งเป็นตัวขับเคลื่อนเศรษฐกิจสำคัญ

การวิเคราะห์อุตสาหกรรม (Industry Analysis)

เมื่อเข้าใจภาพเศรษฐกิจโดยรวมแล้ว ขั้นตอนถัดไปคือการสำรวจอุตสาหกรรมที่สนใจ เพราะแต่ละอุตสาหกรรมมีโอกาสเติบโตและความเสี่ยงที่แตกต่างกันไป

- ศักยภาพการเติบโตของอุตสาหกรรม: อุตสาหกรรมอยู่ในช่วงเริ่มต้น เติบโตเต็มที่ หรือกำลังถดถอย? อุตสาหกรรมที่มีศักยภาพการเติบโตสูงย่อมดีต่อบริษัทในอุตสาหกรรมนั้นๆ

- โครงสร้างการแข่งขัน: มีผู้เล่นมากน้อยแค่ไหน? การแข่งขันรุนแรงเพียงใด? (อาจพิจารณาจาก Porter’s Five Forces เช่น อำนาจต่อรองของลูกค้า/ซัพพลายเออร์, ภัยคุกคามจากสินค้าทดแทน)

- กฎระเบียบและนโยบาย: กฎระเบียบจากหน่วยงานกำกับดูแล เช่น ก.ล.ต. (SEC Thailand) มีผลต่อธุรกิจในอุตสาหกรรมนั้นๆ อย่างไร

- ตัวอย่างอุตสาหกรรมในไทย: พลังงาน, ธนาคาร, ค้าปลีก, การท่องเที่ยว แต่ละอุตสาหกรรมมีปัจจัยที่ต้องพิจารณาแตกต่างกัน

ตัวอย่างเช่น ในอุตสาหกรรมพลังงานของไทย การเปลี่ยนแปลงนโยบายพลังงานหมุนเวียนอาจสร้างโอกาสใหม่ให้กับบริษัทที่ปรับตัวได้เร็ว

การวิเคราะห์บริษัท (Company Analysis)

ส่วนนี้คือการลงลึกสู่ระดับรายบริษัท เพื่อประเมินคุณภาพและศักยภาพโดยตรง ซึ่งรวมถึงการตรวจสอบงบการเงิน อัตราส่วนสำคัญ และปัจจัยอื่นๆ ที่บ่งบอกถึงความแข็งแกร่ง

งบการเงิน (Financial Statements)

งบการเงินคือแกนกลางของการวิเคราะห์บริษัท โดยแบ่งเป็นสามส่วนหลักที่ต้องศึกษาอย่างละเอียด

- งบดุล (Balance Sheet): แสดงฐานะการเงินของบริษัท ณ วันใดวันหนึ่ง ประกอบด้วย สินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้น ช่วยให้เห็นโครงสร้างเงินทุนและความมั่นคงของบริษัท

- งบกำไรขาดทุน (Income Statement): แสดงผลการดำเนินงานของบริษัทในช่วงระยะเวลาหนึ่ง (เช่น รายไตรมาส รายปี) ประกอบด้วย รายได้ ต้นทุน และกำไร ช่วยให้เห็นความสามารถในการทำกำไร

- งบกระแสเงินสด (Cash Flow Statement): แสดงการเคลื่อนไหวของเงินสดเข้าและออกของบริษัทจากกิจกรรมดำเนินงาน การลงทุน และการจัดหาเงิน ช่วยให้เห็นสภาพคล่องที่แท้จริง

การอ่านงบเหล่านี้ร่วมกันจะช่วยให้เห็นภาพการดำเนินงานที่สมบูรณ์ โดยเฉพาะในบริษัทไทยที่อาจได้รับผลกระทบจากฤดูกาล เช่น ธุรกิจท่องเที่ยว

อัตราส่วนทางการเงินที่สำคัญ (Key Financial Ratios)

การคำนวณอัตราส่วนจากงบการเงินช่วยให้เปรียบเทียบประสิทธิภาพของบริษัทได้สะดวก โดยอัตราส่วนหลักๆ ที่ใช้บ่อย ได้แก่

| อัตราส่วน | คำอธิบาย | การตีความ |

|---|---|---|

| P/E Ratio (อัตราส่วนราคาต่อกำไร) | ราคาหุ้นต่อกำไรสุทธิต่อหุ้น | บ่งบอกว่านักลงทุนยอมจ่ายกี่เท่าของกำไร เพื่อซื้อหุ้น ใช้วัดความถูกแพงของหุ้น |

| P/B Ratio (อัตราส่วนราคาต่อมูลค่าทางบัญชี) | ราคาหุ้นต่อมูลค่าทางบัญชีต่อหุ้น | บ่งบอกว่านักลงทุนยอมจ่ายกี่เท่าของมูลค่าทางบัญชี ใช้วัดความถูกแพงเมื่อเทียบกับสินทรัพย์ |

| ROE (ผลตอบแทนต่อส่วนของผู้ถือหุ้น) | กำไรสุทธิ / ส่วนของผู้ถือหุ้น | วัดความสามารถของบริษัทในการสร้างผลตอบแทนให้ผู้ถือหุ้น ยิ่งสูงยิ่งดี |

| D/E Ratio (อัตราส่วนหนี้สินต่อทุน) | หนี้สินรวม / ส่วนของผู้ถือหุ้น | วัดระดับหนี้สินเทียบกับทุน ยิ่งต่ำยิ่งดี แสดงถึงความมั่นคงทางการเงิน |

| อัตรากำไรสุทธิ (Net Profit Margin) | กำไรสุทธิ / รายได้รวม | วัดความสามารถในการทำกำไรจากยอดขาย ยิ่งสูงยิ่งดี |

ในตลาดไทย อัตราส่วนเหล่านี้ควรเปรียบเทียบกับค่าเฉลี่ยของอุตสาหกรรม เพื่อให้การตีความแม่นยำยิ่งขึ้น เช่น ธนาคารไทยมักมี D/E สูงกว่าเนื่องจากธรรมชาติของธุรกิจ

การจัดการและคุณภาพ (Management and Quality)

นอกจากตัวเลขแล้ว คุณภาพของผู้บริหารและการกำกับดูแลกิจการก็สำคัญไม่แพ้กัน เพราะเป็นตัวกำหนดทิศทางอนาคตของบริษัท

- ประสบการณ์และความสามารถของผู้บริหาร: ทีมผู้บริหารมีวิสัยทัศน์ ความเชี่ยวชาญ และประวัติการทำงานที่ดีหรือไม่

- ธรรมาภิบาล: บริษัทมีการกำกับดูแลกิจการที่ดี โปร่งใส และคำนึงถึงผลประโยชน์ของผู้มีส่วนได้ส่วนเสียทุกฝ่ายหรือไม่

- ความได้เปรียบทางการแข่งขัน (Competitive Advantage): บริษัทมีจุดเด่นอะไรที่ทำให้เหนือกว่าคู่แข่ง เช่น แบรนด์แข็งแกร่ง เทคโนโลยีเฉพาะ นวัตกรรม

ตัวอย่างในไทย เช่น บริษัทค้าปลีกชั้นนำที่ประสบความสำเร็จจากเครือข่ายร้านค้าที่กว้างขวางและการจัดการสินค้าที่มีประสิทธิภาพ

ขั้นตอนการทำ Fundamental Analysis สำหรับนักลงทุนไทย

การนำการวิเคราะห์ปัจจัยพื้นฐานมาใช้ในตลาดหุ้นไทย สามารถทำตามขั้นตอนที่ชัดเจน เพื่อให้ผลลัพธ์มีประสิทธิภาพและนำไปสู่การตัดสินใจที่ถูกต้อง

1. กำหนดเป้าหมายและกลยุทธ์การลงทุน

ก่อนเริ่มวิเคราะห์ ต้องกำหนดชัดว่าลงทุนเพื่ออะไร เช่น เพื่อสร้างความมั่งคั่งในระยะยาว หรือเน้นการลงทุนแบบคุณค่าโดยซื้อหุ้นในราคาต่ำกว่ามูลค่าจริง

เป้าหมายที่ชัดเจนจะช่วยกำหนดขอบเขตข้อมูลที่จำเป็น ทำให้กระบวนการมีทิศทาง

2. รวบรวมข้อมูลที่เกี่ยวข้อง

ข้อมูลคือรากฐานของการวิเคราะห์ ในไทยมีแหล่งข้อมูลที่น่าเชื่อถือหลายแห่งที่นักลงทุนเข้าถึงได้ง่าย

- ตลาดหลักทรัพย์แห่งประเทศไทย (SET): เว็บไซต์ www.set.or.th เป็นแหล่งรวมข้อมูลที่ครบครัน ทั้งข่าวสารบริษัท งบการเงิน รายงานประจำปี และข้อมูลสถิติ

- SET SMART: เป็นระบบข้อมูลเชิงลึกจาก SET ที่ให้บริการแก่นักลงทุนรายย่อยและสถาบัน ซึ่งมีข้อมูลทางการเงินและอัตราส่วนที่สำคัญอย่างละเอียด

- เว็บไซต์ Investor Relations (IR) ของแต่ละบริษัท: บริษัทจดทะเบียนส่วนใหญ่จะมีหน้า IR บนเว็บไซต์ของตนเอง ซึ่งจะรวบรวมข้อมูลสำหรับนักลงทุนโดยเฉพาะ

- ธนาคารแห่งประเทศไทย (Bank of Thailand): สำหรับข้อมูลเศรษฐกิจมหภาค สามารถเข้าถึงรายงานและนโยบายต่างๆ ได้ที่ www.bot.or.th

- สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.): มีข้อมูลกฎระเบียบและข่าวสารที่เกี่ยวข้องกับตลาดทุน

- สื่อสิ่งพิมพ์และเว็บไซต์ข่าวการเงิน: เช่น Finnomena, Money & Banking, Prachachat Business เป็นต้น

การรวบรวมข้อมูลจากหลายแหล่งจะให้มุมมองที่ครอบคลุม โดยเฉพาะในยุคดิจิทัลที่ข้อมูลอัปเดตทันเหตุการณ์

3. วิเคราะห์ข้อมูล

หลังจากได้ข้อมูลครบถ้วน ก็นำกรอบ Top-Down มาประยุกต์ โดยเริ่มจากระดับใหญ่ไปหาเล็ก

- เริ่มจากมหภาค: ประเมินแนวโน้มเศรษฐกิจไทยและโลก ผลกระทบต่อนโยบายภาครัฐ

- ต่อด้วยอุตสาหกรรม: ประเมินศักยภาพการเติบโต การแข่งขัน และปัจจัยเฉพาะของอุตสาหกรรม

- เจาะลึกที่บริษัท: ศึกษาและวิเคราะห์งบการเงิน อัตราส่วนทางการเงิน พัฒนาการของธุรกิจ คุณภาพผู้บริหาร และความได้เปรียบทางการแข่งขัน

กระบวนการนี้ควรทำอย่างมีระบบและติดตามต่อเนื่อง เพื่อจับกระแสการเปลี่ยนแปลงที่อาจเกิดขึ้น

4. ประเมินมูลค่า (Valuation)

ขั้นตอนสำคัญคือการใช้ข้อมูลที่วิเคราะห์แล้ว เพื่อคำนวณมูลค่าที่แท้จริงของหุ้น แล้วเปรียบเทียบกับราคาตลาดปัจจุบัน

- การประเมินมูลค่าสัมพัทธ์ (Relative Valuation): เปรียบเทียบอัตราส่วนทางการเงินของบริษัทกับคู่แข่งในอุตสาหกรรม หรือค่าเฉลี่ยของอุตสาหกรรม เช่น P/E, P/B

- การประเมินมูลค่าแบบคิดลดกระแสเงินสด (Discounted Cash Flow – DCF): เป็นวิธีการที่ซับซ้อนขึ้น โดยประมาณการกระแสเงินสดในอนาคตของบริษัท แล้วนำมาคิดลดกลับมาเป็นมูลค่าปัจจุบัน วิธีนี้ถือเป็นหนึ่งในวิธีการที่ได้รับความนิยมมากที่สุดในหมู่นักวิเคราะห์มืออาชีพ

- Dividend Discount Model (DDM): สำหรับบริษัทที่มีการจ่ายปันผลสม่ำเสมอ โดยประเมินมูลค่าจากกระแสเงินปันผลในอนาคต

การประเมินนี้ไม่ใช่ตัวเลขแน่นอน แต่เป็นการคาดการณ์ที่ต้องปรับตามสมมติฐานที่สมจริง โดยในตลาดไทย ควรคำนึงถึงความผันผวนจากปัจจัยภายนอก เช่น ค่าเงินบาท

5. ตัดสินใจลงทุน

เมื่อทราบมูลค่าที่แท้จริง หากสูงกว่าราคาตลาดอย่างมีนัยสำคัญ ก็อาจเป็นจังหวะซื้อ แต่ถ้าราคาสูงเกิน ก็ควรหลีกเลี่ยงหรือขาย

การตัดสินใจต้องยึดหลักเหตุผล ไม่ใช้อารมณ์ และพิจารณาความเสี่ยงที่ตัวเองรับไหว เพื่อให้การลงทุนยั่งยืน

ข้อผิดพลาดที่พบบ่อยและสิ่งที่ควรหลีกเลี่ยง

แม้การวิเคราะห์ปัจจัยพื้นฐานจะมีประสิทธิภาพ แต่ก็มีข้อผิดพลาดทั่วไปที่นักลงทุนควรหลีกเลี่ยง เพื่อไม่ให้พลาดโอกาสหรือเพิ่มความเสี่ยงโดยไม่จำเป็น

- การพึ่งพาตัวชี้วัดเดียวมากเกินไป: เช่น ดูแค่ P/E Ratio เพียงอย่างเดียว โดยไม่พิจารณาบริบทอื่นๆ ของบริษัทและอุตสาหกรรม

- ละเลยการเปลี่ยนแปลงของอุตสาหกรรมและเศรษฐกิจ: บริษัทที่ดีในอดีต อาจไม่ดีในอนาคต หากอุตสาหกรรมหรือเศรษฐกิจมีการเปลี่ยนแปลงครั้งใหญ่

- ตัดสินใจด้วยอารมณ์: แม้จะวิเคราะห์มาอย่างดี แต่เมื่อตลาดผันผวน นักลงทุนบางคนอาจตัดสินใจซื้อหรือขายตามอารมณ์หรือข่าวลือ แทนที่จะยึดมั่นในผลการวิเคราะห์

- ไม่ปรับปรุงข้อมูลและสมมติฐาน: สภาวะทางธุรกิจและเศรษฐกิจมีการเปลี่ยนแปลงอยู่เสมอ การวิเคราะห์ที่ทำไปเมื่อนานมาแล้วอาจไม่แม่นยำในปัจจุบัน

- สำหรับตลาดไทย: นักลงทุนควรระวังอิทธิพลของ “ข่าวลือ” และ “ข่าววงใน” ซึ่งอาจส่งผลให้ราคาหุ้นผันผวนอย่างไม่มีเหตุผลในระยะสั้น นอกจากนี้ หุ้นขนาดเล็ก (Small-cap stocks) ในตลาดไทยบางตัวอาจมีสภาพคล่องต่ำ ซึ่งเพิ่มความเสี่ยงในการซื้อขาย

โดยการหลีกเลี่ยงข้อผิดพลาดเหล่านี้ นักลงทุนจะพัฒนาทักษะได้เร็วขึ้น และสร้างพอร์ตการลงทุนที่มั่นคง

สรุป: Fundamental Analysis กุญแจสู่การลงทุนอย่างยั่งยืน

การวิเคราะห์ปัจจัยพื้นฐานคือพื้นฐานสำคัญสำหรับการลงทุนที่ชาญฉลาดและยั่งยืน โดยเฉพาะในตลาดหุ้นไทยที่เต็มไปด้วยโอกาสและความท้าทาย

ผ่านการศึกษาคุณค่าที่แท้จริงจากเศรษฐกิจ อุตสาหกรรม และงบการเงิน นักลงทุนจะตัดสินใจได้อย่างมีเหตุผล ลดความเสี่ยง และจับจังหวะลงทุนในสินทรัพย์คุณภาพ

แม้จะต้องลงทุนเวลาและความเพียรในการเรียนรู้ แต่ผลที่ได้คือความมั่นใจและโอกาสสร้างความมั่งคั่งที่แท้จริงในระยะยาว

ขอชื่นชมนักลงทุนทุกท่านที่หมั่นศึกษาหาความรู้ ฝึกฝน และรักษาวินัย เพื่อบรรลุเป้าหมายทางการเงินที่วางไว้

คำถามที่พบบ่อยเกี่ยวกับ Fundamental Analysis

การวิเคราะห์ปัจจัยพื้นฐานหุ้นไทย ควรเริ่มจากตรงไหน?

ควรเริ่มจากการทำความเข้าใจภาพรวมเศรษฐกิจมหภาคของไทย (เช่น GDP, อัตราดอกเบี้ย, เงินเฟ้อ) จากนั้นจึงเจาะลึกไปยังอุตสาหกรรมที่สนใจ และสุดท้ายคือการวิเคราะห์ตัวบริษัท ทั้งงบการเงิน อัตราส่วนสำคัญ และคุณภาพผู้บริหาร

นักลงทุนมือใหม่ควรใช้ Fundamental Analysis หรือ Technical Analysis ก่อน?

สำหรับนักลงทุนมือใหม่และผู้ที่ต้องการลงทุนระยะยาว Fundamental Analysis เป็นจุดเริ่มต้นที่ดีกว่า เพราะช่วยให้เข้าใจคุณค่าที่แท้จริงของกิจการและลดความเสี่ยงจากการเก็งกำไรระยะสั้น Technical Analysis มักเหมาะกับการหาจังหวะเข้าออกในระยะสั้นมากกว่า

หาข้อมูล Fundamental Analysis ของบริษัทไทยได้จากแหล่งใดบ้าง?

แหล่งข้อมูลหลักคือ เว็บไซต์ตลาดหลักทรัพย์แห่งประเทศไทย (SET), SET SMART, เว็บไซต์ Investor Relations (IR) ของบริษัทจดทะเบียน, รายงานจากธนาคารแห่งประเทศไทย และเว็บไซต์ข่าวการเงินที่น่าเชื่อถือในไทย เช่น Finnomena.

อัตราส่วนทางการเงินใดสำคัญที่สุดในการวิเคราะห์หุ้นไทย?

ไม่มีอัตราส่วนใดที่สำคัญที่สุดเพียงตัวเดียว นักลงทุนควรมองภาพรวม โดยอัตราส่วนที่สำคัญและนิยมใช้ได้แก่:

- P/E Ratio: วัดความถูกแพงของหุ้น

- P/B Ratio: วัดความถูกแพงเทียบกับมูลค่าทางบัญชี

- ROE: วัดความสามารถในการสร้างผลตอบแทนให้ผู้ถือหุ้น

- D/E Ratio: วัดระดับหนี้สินและความมั่นคงทางการเงิน

- อัตรากำไรสุทธิ (Net Profit Margin): วัดความสามารถในการทำกำไรจากยอดขาย

Fundamental Analysis ใช้กับตลาด Forex หรือคริปโตได้หรือไม่?

ได้ แต่จะแตกต่างกันไป ตลาด Forex จะเน้นการวิเคราะห์เศรษฐกิจมหภาคของประเทศคู่สกุลเงิน (เช่น อัตราดอกเบี้ย, GDP, เงินเฟ้อ) ส่วนตลาดคริปโตจะเน้นการวิเคราะห์ปัจจัยพื้นฐานของโปรเจกต์นั้นๆ เช่น เทคโนโลยี, ทีมพัฒนา, การใช้งาน, จำนวนผู้ใช้, และสถานะของเหรียญในระบบนิเวศ

การวิเคราะห์ปัจจัยพื้นฐานมีข้อจำกัดอะไรบ้างที่นักลงทุนควรรู้?

ข้อจำกัดหลักๆ ได้แก่:

- ใช้เวลานาน: ต้องใช้เวลาในการศึกษาข้อมูลและวิเคราะห์

- ข้อมูลย้อนหลัง: งบการเงินเป็นข้อมูลในอดีต อาจไม่สะท้อนอนาคตทั้งหมด

- ความไม่สมเหตุสมผลของตลาด: บางครั้งราคาหุ้นอาจไม่สะท้อนมูลค่าที่แท้จริงในระยะสั้น

- การคาดการณ์อนาคต: ต้องอาศัยการคาดการณ์ที่อาจไม่เป็นไปตามจริง

- ปัจจัยภายนอก: เหตุการณ์ที่ไม่คาดฝัน (เช่น โรคระบาด, ภัยธรรมชาติ) อาจส่งผลกระทบอย่างรุนแรง

ควรใช้ Fundamental Analysis ในการตัดสินใจลงทุนระยะสั้นหรือระยะยาว?

Fundamental Analysis เหมาะสำหรับการตัดสินใจลงทุน ระยะยาว เป็นอย่างยิ่ง เพราะมุ่งเน้นที่มูลค่าที่แท้จริงและศักยภาพการเติบโตของบริษัทในอนาคต ซึ่งต้องใช้เวลาเพื่อให้ราคาตลาดสะท้อนมูลค่าดังกล่าว ส่วนการลงทุนระยะสั้นมักอาศัยการวิเคราะห์ทางเทคนิคและข่าวสารมากกว่า

ถ้าผล Fundamental Analysis บอกว่าดี แต่ราคาหุ้นไม่ไปไหน ควรทำอย่างไร?

สถานการณ์นี้เป็นเรื่องปกติในตลาดหุ้นที่ราคาอาจไม่สะท้อนมูลค่าที่แท้จริงในทันที สิ่งที่ควรทำคือ:

- ทบทวนการวิเคราะห์: ตรวจสอบว่ามีข้อมูลหรือปัจจัยใดที่มองข้ามไปหรือไม่

- อดทน: การลงทุนแบบเน้นคุณค่าต้องใช้ความอดทนและเชื่อมั่นในการวิเคราะห์ของตนเอง

- พิจารณาปัจจัยทางเทคนิค: หากต้องการหาจังหวะ อาจใช้ Technical Analysis เพื่อดูแนวโน้มและปริมาณการซื้อขาย

- ถัวเฉลี่ย: หากเชื่อมั่นในพื้นฐาน อาจพิจารณาทยอยซื้อเพิ่มเมื่อราคาต่ำลง (Dollar-Cost Averaging)

มีเครื่องมือหรือเว็บไซต์ใดบ้างที่ช่วยในการทำ Fundamental Analysis สำหรับหุ้นไทย?

นอกจาก เว็บไซต์ SET และ SET SMART แล้ว ยังมีเว็บไซต์และแพลตฟอร์มของโบรกเกอร์ต่างๆ ที่มีเครื่องมือคัดกรองหุ้น (Stock Screener) และข้อมูลบทวิเคราะห์ เช่น Finansia Syrus, Yuanta Securities, หรือแพลตฟอร์มอย่าง Finnomena ที่มีข้อมูลและบทความวิเคราะห์เชิงลึก

การวิเคราะห์ปัจจัยพื้นฐานต่างจากการวิเคราะห์เศรษฐกิจอย่างไร?

การวิเคราะห์ปัจจัยพื้นฐานเป็นกระบวนการที่ครอบคลุมการวิเคราะห์เศรษฐกิจ (มหภาค) อุตสาหกรรม และบริษัท (จุลภาค) เพื่อหามูลค่าที่แท้จริงของสินทรัพย์ ในขณะที่การวิเคราะห์เศรษฐกิจเป็นเพียงส่วนหนึ่งของการวิเคราะห์ปัจจัยพื้นฐาน โดยเน้นไปที่ภาพรวมและแนวโน้มของระบบเศรษฐกิจทั้งหมด ซึ่งเป็นข้อมูลตั้งต้นก่อนจะเจาะลึกไปยังอุตสาหกรรมและบริษัท