บทนำ: EBITDA Margin – กุญแจสำคัญในการวัดผลกำไร “ที่แท้จริง” ของธุรกิจไทย

ในแวดวงการลงทุนและการจัดการธุรกิจ ไม่ว่าจะอยู่ในตลาดหลักทรัพย์แห่งประเทศไทยที่เต็มไปด้วยความเคลื่อนไหว หรือในกลุ่มธุรกิจขนาดกลางและขนาดย่อม การมองเห็นภาพรวมทางการเงินของบริษัทนั้นช่างสำคัญยิ่งนัก หนึ่งในตัวชี้วัดที่นักลงทุนและผู้บริหารนิยมนำมาใช้กันมากคือ EBITDA Margin ซึ่งเป็นอัตราส่วนที่ช่วยเผยให้เห็นถึงศักยภาพในการสร้างกำไรจากกิจกรรมหลักของธุรกิจ โดยกำจัดปัจจัยภายนอกที่ไม่เกี่ยวข้องโดยตรง เช่น ค่าเสื่อมราคา ค่าตัดจำหน่าย ดอกเบี้ย และภาษี ทำให้การประเมินประสิทธิภาพการดำเนินงานนั้นเป็นกลางและสามารถนำไปเปรียบเทียบระหว่างบริษัทหรือแม้แต่ระหว่างอุตสาหกรรมได้อย่างแม่นยำ โดยเฉพาะในประเทศไทยที่ธุรกิจหลากหลายรูปแบบและมีโครงสร้างทางการเงินที่แตกต่างกันไป การทำความรู้จัก EBITDA Margin ให้ลึกซึ้งจึงกลายเป็นเรื่องที่ขาดไม่ได้สำหรับผู้ที่สนใจด้านนี้

EBITDA Margin คืออะไร? คำจำกัดความและแนวคิดพื้นฐาน

EBITDA Margin คือตัววัดทางการเงินที่ใช้ประเมินกำไรจากกิจกรรมหลักของบริษัท เมื่อเทียบกับรายได้จากการขายทั้งหมด มันบอกเล่าเรื่องราวว่าบริษัทนั้นสามารถดึงกำไรจากยอดขายได้มากแค่ไหน โดยยังไม่หักค่าใช้จ่ายที่ไม่ได้เป็นการจ่ายเงินสดจริงๆ เช่น ค่าเสื่อมราคาและค่าตัดจำหน่าย รวมถึงภาระทางการเงินอย่างดอกเบี้ยและภาษี

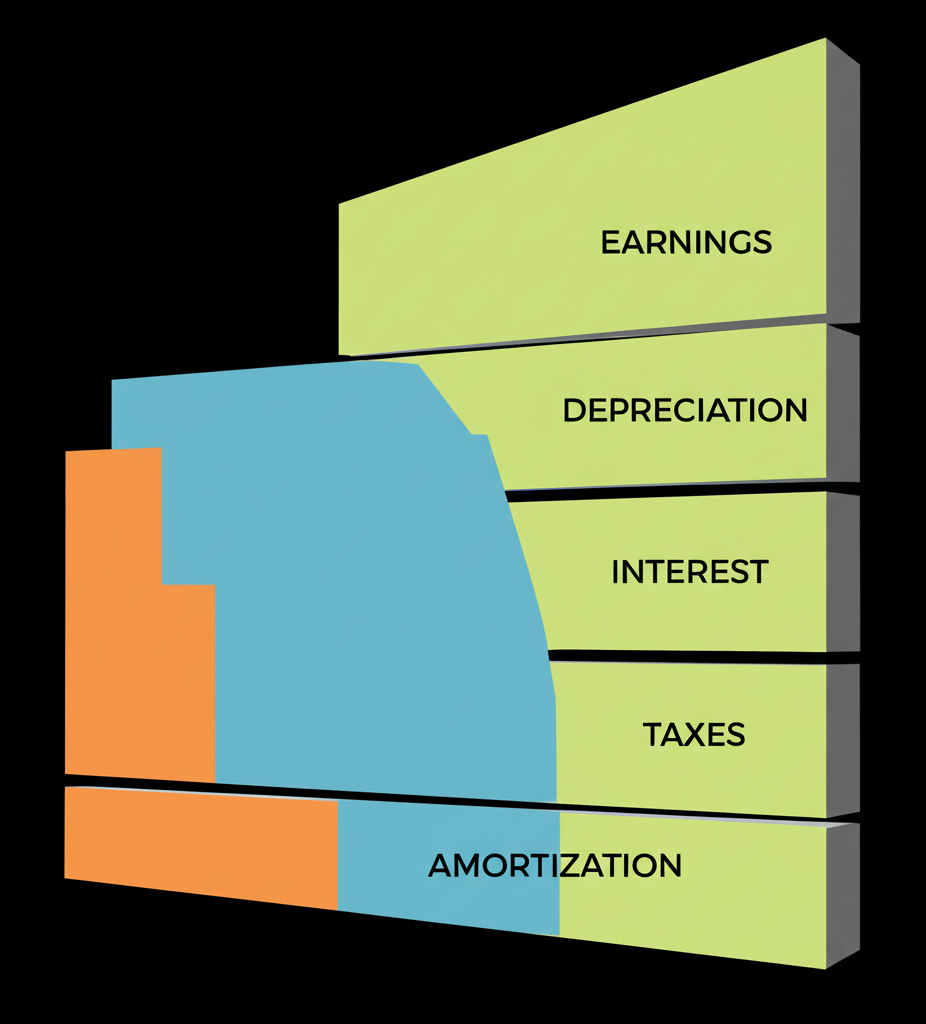

คำว่า EBITDA ย่อมาจาก Earnings Before Interest, Taxes, Depreciation, and Amortization โดยแต่ละส่วนมีบทบาทดังนี้: Earnings หมายถึงกำไรจากการดำเนินงานหรือกำไรก่อนหักดอกเบี้ยและภาษี Interest คือค่าใช้จ่ายจากเงินกู้ยืม Taxes คือภาษีเงินได้นิติบุคคล Depreciation คือการกระจายค่าใช้จ่ายของสินทรัพย์ถาวรอย่างอาคารหรือเครื่องจักรตลอดอายุการใช้งาน และ Amortization คือการกระจายค่าใช้จ่ายของสินทรัพย์ไม่มีตัวตน เช่น สิทธิบัตรหรือค่าความนิยม

ด้วยเหตุนี้ EBITDA Margin จึงช่วยให้เรามองเห็นภาพกำไรจากการดำเนินงานที่แท้จริง โดยไม่ถูกบิดเบือนจากวิธีการบันทึกบัญชีเรื่องค่าเสื่อมราคาและค่าตัดจำหน่าย ความแตกต่างของหนี้สิน หรืออัตราภาษีที่หลากหลาย ทำให้เป็นเครื่องมือที่เชื่อถือได้ในการวิเคราะห์

EBITDA Margin: สูตรการคำนวณและตัวอย่างแบบง่าย

การหาค่า EBITDA Margin นั้นไม่ยุ่งยาก เพียงนำ EBITDA มาหารด้วยรายได้ทั้งหมด แล้วคูณด้วย 100 เพื่อแปลงเป็นเปอร์เซ็นต์

สูตรหลัก:

EBITDA Margin = (EBITDA / รายได้) x 100%

ส่วน EBITDA สามารถคำนวณได้หลายวิธี แต่ที่นิยมคือ:

EBITDA = กำไรสุทธิ + ดอกเบี้ยจ่าย + ภาษีเงินได้ + ค่าเสื่อมราคา + ค่าตัดจำหน่าย

หรืออีกทางหนึ่ง: EBITDA = กำไรจากการดำเนินงาน (EBIT) + ค่าเสื่อมราคา + ค่าตัดจำหน่าย

มาดูตัวอย่างจากบริษัท ABC จำกัด (มหาชน) ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย สมมติข้อมูลดังนี้:

- รายได้ (Revenue): 1,000 ล้านบาท

- กำไรสุทธิ (Net Profit): 100 ล้านบาท

- ดอกเบี้ยจ่าย (Interest Expense): 20 ล้านบาท

- ภาษีเงินได้ (Income Tax Expense): 30 ล้านบาท

- ค่าเสื่อมราคา (Depreciation Expense): 50 ล้านบาท

- ค่าตัดจำหน่าย (Amortization Expense): 10 ล้านบาท

ขั้นตอน:

- หา EBITDA: 100 + 20 + 30 + 50 + 10 = 210 ล้านบาท

- หา EBITDA Margin: (210 / 1,000) x 100% = 21%

กล่าวคือ จากทุก 100 บาทที่บริษัท ABC ได้รับจากยอดขาย มันสามารถสร้างกำไรจากการดำเนินงานหลักได้ 21 บาท ก่อนที่จะหักดอกเบี้ย ภาษี หรือค่าเสื่อมราคาและค่าตัดจำหน่าย ตัวอย่างนี้แสดงให้เห็นว่าตัวชี้วัดนี้ช่วยให้เห็นภาพชัดเจนยิ่งขึ้น โดยเฉพาะในธุรกิจไทยที่มักเผชิญกับการลงทุนสูง

เหตุใด EBITDA Margin จึงสำคัญต่อนักลงทุนและผู้ประกอบการไทย?

สำหรับนักลงทุนและผู้ประกอบการในประเทศไทย EBITDA Margin ถือเป็นตัวช่วยที่ทรงพลัง เพราะมันสะท้อนประสิทธิภาพหลักของธุรกิจได้อย่างตรงไปตรงมา โดยไม่ถูกกลบด้วยปัจจัยอื่นๆ

- วัดประสิทธิภาพจริง: นักลงทุนไทยที่มองหาบริษัทในอุตสาหกรรมหนักอย่างโรงงานหรือพลังงานหมุนเวียน มักพบว่าค่าเสื่อมราคาทำให้กำไรสุทธิดูต่ำเกินจริง EBITDA Margin ช่วยลบผลกระทบเหล่านี้ออก เพื่อแสดงศักยภาพในการสร้างกระแสเงินสดจากกิจกรรมหลัก ก่อนที่จะลงทุนเพิ่มเติม

- การเปรียบเทียบที่ยุติธรรม: ตลาดหุ้นไทยเต็มไปด้วยบริษัทจากหลากอุตสาหกรรม ที่มีโครงสร้างเงินทุนและวิธีบัญชีต่างกัน EBITDA Margin ทำให้การเปรียบเทียบกำไรระหว่างบริษัทเหล่านั้นทำได้ง่าย โดยไม่ต้องกังวลเรื่องหนี้สินหรือนโยบายลงทุน

- มุมมองสำหรับธุรกิจเติบโต: บริษัทเริ่มต้นหรือสตาร์ทอัพในไทยมักลงทุนหนัก ทำให้มีค่าเสื่อมราคาและดอกเบี้ยสูง กำไรสุทธิอาจติดลบ แต่ EBITDA Margin สามารถเผยศักยภาพระยะยาวได้ชัดเจนกว่า ช่วยให้เห็นโอกาสในอนาคต

- การขอสินเชื่อ: ธนาคารไทยใช้ EBITDA เป็นเกณฑ์สำคัญในการอนุมัติสินเชื่อ โดยเฉพาะสำหรับ SME เพราะมันแสดงความสามารถชำระหนี้จากผลงานจริง โดยไม่รวมค่าเสื่อมราคาหรือดอกเบี้ย พวกเขามักคำนวณ Debt/EBITDA เพื่อดูความเสี่ยง

- ประเมินมูลค่า: EBITDA เป็นหัวใจของ EV/EBITDA ซึ่งเป็นวิธียอดนิยมในการหามูลค่าบริษัทในตลาดทุนไทย โดยเฉพาะในดีล M&A หรือการลงทุนหุ้น ช่วยให้เห็นว่ามูลค่าที่ตั้งไว้สมเหตุสมผลกับกำไรจากการดำเนินงานหรือไม่

ด้วยเหตุผลเหล่านี้ EBITDA Margin จึงกลายเป็นเครื่องมือที่ขาดไม่ได้ในการตัดสินใจทั้งลงทุนและบริหารธุรกิจในบริบทไทย

การตีความ EBITDA Margin: สูงหรือต่ำหมายถึงอะไร?

การอ่านค่า EBITDA Margin ต้องดูหลายมุม เพื่อให้เข้าใจสถานการณ์ธุรกิจได้รอบด้าน ไม่ใช่แค่ตัวเลขอย่างเดียว

- ค่าสูง: บ่งบอกว่าบริษัทบริหารงานได้ยอดเยี่ยม ควบคุมต้นทุนผลิตและค่าใช้จ่ายได้ดี สร้างกำไรจากยอดขายได้มากก่อนหักปัจจัยอื่นๆ บริษัทแบบนี้มักเป็นผู้นำตลาด มีอำนาจกำหนดราคา หรือโครงสร้างต้นทุนที่ได้เปรียบ เช่น ในอุตสาหกรรมที่แข็งแกร่ง

- ค่าต่ำ: อาจชี้ว่าบริษัทมีปัญหาการจัดการต้นทุน หรือขาดอำนาจต่อรองราคา ทำให้กำไรจากยอดขายจำกัด หรืออยู่ในตลาดแข่งขันดุเดือดที่กำไรต่ำเป็นปกติ แต่ไม่ใช่ทุกกรณีที่แย่เสมอไป อาจเป็นบริษัทที่กำลังลงทุนเพื่อเติบโต หรือธุรกิจที่ต้องแบกรับต้นทุนสูงตามธรรมชาติ

- เปรียบเทียบกับอุตสาหกรรม: ควรเทียบกับค่าเฉลี่ยในอุตสาหกรรมเดียวกัน ถ้าสูงกว่าคือสัญญาณบวก แต่ถ้าต่ำกว่าอาจต้องตรวจสอบกลยุทธ์การดำเนินงานและการลดต้นทุนให้ละเอียดยิ่งขึ้น เพื่อหาทางปรับปรุง

ความแตกต่างของ EBITDA Margin ในอุตสาหกรรมไทยและมุมมองในประเทศ

ในประเทศไทย EBITDA Margin จะแตกต่างกันมากตามลักษณะของแต่ละอุตสาหกรรม เพราะโครงสร้างต้นทุนและวิธีดำเนินงานไม่เหมือนกัน

ตัวอย่างที่พบในไทย:

- โรงแรมและท่องเที่ยว: อุตสาหกรรมนี้มีสินทรัพย์ถาวรเยอะอย่างอาคารและที่ดิน ค่าใช้จ่ายดำเนินงานผันผวนตามฤดูกาลหรือเศรษฐกิจ เช่น ในช่วงโควิด ทำให้ค่าเสื่อมราคาสูง เมื่อฟื้นตัว EBITDA Margin มักเด่นชัดกว่ากำไรสุทธิ แต่ก็เสี่ยงต่อปัจจัยภายนอกมาก

- เทคโนโลยีและสตาร์ทอัพ: เน้นลงทุนพัฒนาผลิตภัณฑ์มากกว่าสินทรัพย์หนักๆ แต่ต้นทุน R&D สูงหรือต้องใช้เงินสร้างฐานลูกค้าในช่วงแรก ทำให้ EBITDA Margin อาจต่ำหรือติดลบตอนเริ่ม แต่ถ้าประสบความสำเร็จและมี economies of scale ค่าใช้จ่ายต่อหน่วยลดลง สามารถพุ่งสูงได้รวดเร็ว

- ผลิตและส่งออก: ลงทุนเครื่องจักรและโรงงานมาก มีค่าเสื่อมราคาและดอกเบี้ยจากกู้ยืมสูง EBITDA Margin ช่วยลบผลกระทบเหล่านี้ออก เพื่อดูความสามารถแข่งขันจริงจากกิจกรรมหลัก โดยเฉพาะในธุรกิจที่พึ่งพาการส่งออก

- ค้าปลีก: เน้นจัดการสินค้าคงคลังและพื้นที่เช่า ค่าใช้จ่ายค่อนข้างคงที่อย่างค่าเช่าและเงินเดือน แต่แข่งขันสูง EBITDA Margin จึงเป็นตัววัดสำคัญในการเปรียบเทียบระหว่างผู้เล่นในตลาด

การเข้าใจเอกลักษณ์ของอุตสาหกรรมแต่ละแห่งจึงจำเป็น เพื่อนำ EBITDA Margin มาใช้ให้เกิดประโยชน์สูงสุด ตัวอย่างเช่น อุตสาหกรรมพลังงานหรือโทรคมนาคมที่ลงทุนเทคโนโลยีหนัก มักมีค่า EBITDA Margin สูงกว่าบริการที่ใช้แรงงานหลัก เนื่องจากโครงสร้างต้นทุนที่แตกต่าง

ข้อดีและข้อจำกัดของ EBITDA Margin

แม้ EBITDA Margin จะเป็นเครื่องมือที่ทรงคุณค่า แต่ก็มีทั้งจุดเด่นและจุดอ่อนที่ควรรู้ เพื่อให้การวิเคราะห์ครอบคลุมและไม่คลาดเคลื่อน

ข้อดีของ EBITDA Margin:

- เปรียบเทียบได้กว้าง: ช่วยให้ดูประสิทธิภาพระหว่างบริษัทหรืออุตสาหกรรมได้ แม้จะมีนโยบายบัญชีเรื่องค่าเสื่อมราคาและค่าตัดจำหน่าย หนี้สิน หรือภาษีต่างกัน

- โฟกัสกำไรหลัก: ตัดค่าใช้จ่ายไม่ใช่เงินสดและปัจจัยการเงิน/ภาษีออก ทำให้เห็นกำไรจากกิจกรรมดำเนินงานที่แท้จริง

- เหมาะกับธุรกิจลงทุนหนัก: ดีสำหรับบริษัทที่ต้องซื้อสินทรัพย์ถาวรเยอะ ซึ่งมักมีค่าเสื่อมราคาสูง

- ช่วยประเมินมูลค่า: เป็นส่วนสำคัญของ EV/EBITDA ที่ใช้กันแพร่หลายในการ M&A และลงทุน

ข้อจำกัดของ EBITDA Margin:

- ไม่ใช่กระแสเงินสดจริง: แม้ใกล้เคียงกับกระแสเงินสดจากดำเนินงาน แต่ไม่ได้หักการเปลี่ยนแปลงทุนหมุนเวียนหรือ CAPEX ซึ่งจำเป็นสำหรับธุรกิจที่ต้องลงทุนต่อเนื่องเพื่อรักษาหรือขยาย

- มองข้ามค่าใช้จ่ายสำคัญ: การไม่รวมค่าเสื่อมราคาและค่าตัดจำหน่าย อาจทำให้ละเลยความจำเป็นในการลงทุนใหม่เพื่อแทนที่สินทรัพย์เก่า รวมถึงดอกเบี้ยและภาษีที่ต้องจ่ายจริง

- เสี่ยงการบิดเบือน: ผู้บริหารบางคนอาจใช้ EBITDA เพื่อแต่งเตียนงบให้ดูดี โดยไม่สนใจหนี้ที่ต้องจ่ายหรือการลงทุนอนาคต

- ไม่ดูหนี้สิน: ไม่พิจารณาภาระดอกเบี้ยและหนี้ที่กระทบความอยู่รอดของธุรกิจโดยตรง

ดังนั้น การใช้ EBITDA Margin ควรระวังและนำมาพิจารณาร่วมกับตัวชี้วัดอื่นๆ เพื่อภาพรวมที่สมดุล

EBITDA Margin กับการเปรียบเทียบอัตราส่วนทางการเงินอื่น ๆ

เพื่อให้เข้าใจ EBITDA Margin อย่างถ่องแท้ ควรนำไปเทียบกับอัตราส่วนทางการเงินอื่นๆ ซึ่งแต่ละตัวให้มุมมองที่แตกต่างและเสริมกัน

| อัตราส่วนทางการเงิน | คำจำกัดความ | สิ่งที่วัด | ข้อดี/ข้อจำกัด |

|---|---|---|---|

| EBITDA Margin | (EBITDA / รายได้) x 100% | กำไรจากการดำเนินงานหลักก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย | ดีสำหรับการเปรียบเทียบข้ามอุตสาหกรรม แต่ไม่รวมค่าใช้จ่ายลงทุน |

| EBIT Margin (Operating Margin) | (EBIT / รายได้) x 100% | กำไรจากการดำเนินงานหลักหลังหักค่าใช้จ่ายบริหารและการขาย แต่ก่อนหักดอกเบี้ยและภาษี | แสดงประสิทธิภาพการดำเนินงานโดยรวม แต่ยังคงรับผลจากค่าเสื่อมราคา |

| Net Profit Margin | (กำไรสุทธิ / รายได้) x 100% | กำไรที่เหลือทั้งหมดหลังหักค่าใช้จ่ายทุกประเภท รวมถึงดอกเบี้ยและภาษี | แสดงผลกำไรขั้นสุดท้าย แต่ได้รับผลกระทบจากนโยบายบัญชีและโครงสร้างเงินทุน |

| Gross Profit Margin | (กำไรขั้นต้น / รายได้) x 100% | กำไรที่เหลือจากการขายสินค้า/บริการ หลังหักต้นทุนสินค้า/บริการที่ขาย | วัดประสิทธิภาพการผลิตและการกำหนดราคา แต่ไม่รวมค่าใช้จ่ายในการดำเนินงานอื่น ๆ |

จากตารางนี้ EBITDA Margin ให้วิสัยทัศน์ที่กว้างขวางกว่า Net Profit Margin หรือ EBIT Margin เพราะตัดปัจจัยนอกดำเนินงานออก แต่แคบกว่า Gross Profit Margin ที่โฟกัสเฉพาะการผลิต การเลือกใช้ขึ้นกับเป้าหมายวิเคราะห์ โดยนักลงทุนควรดูหลายตัวควบคู่ เพื่อได้ภาพที่ชัดเจนและครบถ้วน

ข้อควรพิจารณาและการใช้งาน EBITDA Margin ของธุรกิจไทย

ในการนำ EBITDA Margin มาใช้กับธุรกิจไทย ต้องคำนึงถึงบริบทเฉพาะของตลาดและกฎเกณฑ์ในประเทศ เพื่อให้การวิเคราะห์มีประสิทธิภาพ

- ความท้าทาย SME: ธุรกิจขนาดกลางและย่อมในไทยบางแห่งอาจมีระบบบัญชีไม่สมบูรณ์หรือไม่ตรงมาตรฐาน ทำให้ต้องปรับข้อมูลก่อนคำนวณ EBITDA สิ่งสำคัญคือตรวจสอบแหล่งที่มาของตัวเลข และหากสงสัยควรปรึกษาผู้เชี่ยวชาญบัญชีเพื่อความแม่นยำ

- มาตรฐาน TFRS: มาตรฐานรายงานทางการเงินไทย (TFRS) ส่งผลต่อการบันทึกค่าเสื่อมราคาและค่าตัดจำหน่าย ซึ่งกระทบ EBIT และ EBITDA ตามมา นักลงทุนควรรู้ว่าบริษัทใช้ TFRS ฉบับไหน เพื่อให้การเปรียบเทียบถูกต้อง

- EV/EBITDA ใน M&A: อัตราส่วนนี้ได้รับความนิยมในตลาดซื้อขายกิจการไทย โดยเฉพาะบริษัทที่ยังขาดทุนสุทธิแต่มีกระแสเงินสดดี หรือมีหนี้สูง ช่วยประเมินมูลค่าที่สมเหตุสมผล

- ความผันผวนเศรษฐกิจการเมือง: สถานการณ์ไทยสามารถกระทบผลประกอบการได้มาก เช่น นโยบายรัฐที่ส่งเสริมลงทุนอาจเพิ่มค่าเสื่อมราคาในอนาคต หรือเหตุการณ์ไม่คาดฝันกระทบยอดขาย การวิเคราะห์ EBITDA Margin ควรรวมแนวโน้มเศรษฐกิจใหญ่และการเมืองด้วย สามารถหาข้อมูลจาก ธนาคารแห่งประเทศไทย

- อัตราแลกเปลี่ยน: ธุรกิจส่งออกหรือนำเข้าต้องรับมือความผันผวนเงินตรา ซึ่งกระทบรายได้และต้นทุน สะท้อนใน EBITDA Margin การวิเคราะห์ควรดูความเสี่ยงนี้และวิธีบริหารของบริษัท

- ตลาดหลักทรัพย์ (SET): บริษัทจดทะเบียนเปิดเผยข้อมูลโปร่งใส นักลงทุนเข้าถึงง่ายเพื่อคำนวณ EBITDA Margin สามารถเช็คข้อมูลจาก ตลาดหลักทรัพย์แห่งประเทศไทย

สรุป: EBITDA Margin – เครื่องมือสำคัญในการวิเคราะห์สุขภาพการดำเนินงานของธุรกิจไทย

EBITDA Margin คือตัวชี้วัดทางการเงินที่ทรงพลัง ช่วยวิเคราะห์สุขภาพการดำเนินงานของธุรกิจได้อย่างมีประสิทธิภาพ โดยเฉพาะเมื่อต้องเปรียบเทียบกำไรระหว่างบริษัทที่มีโครงสร้างเงินทุนและบัญชีต่างกัน ไม่ว่านักลงทุนจะค้นหาหุ้นดีใน SET หรือผู้ประกอบการ SME ต้องการตรวจสอบภายในและหาแหล่งทุน การรู้จักและใช้ EBITDA Margin อย่างถูกต้องจะนำไปสู่การตัดสินใจที่มั่นใจและมีข้อมูลรองรับ

แต่ต้องจำไว้ว่า มันไม่ใช่คำตอบทั้งหมดของบริษัท ควรใช้ร่วมกับตัวชี้วัดอื่นๆ งบกระแสเงินสด และปัจจัยคุณภาพ เพื่อภาพรวมที่สมบูรณ์ในตลาดไทย

1. EBITDA Margin คืออะไรในมุมมองของนักลงทุนไทย?

สำหรับนักลงทุนไทย EBITDA Margin เป็นตัววัดหลักที่เผยศักยภาพกำไรจากกิจกรรมหลักของบริษัท โดยลบผลจากค่าใช้จ่ายไม่ใช่เงินสดอย่างค่าเสื่อมราคาและค่าตัดจำหน่าย รวมถึงดอกเบี้ยและภาษี ทำให้เปรียบเทียบประสิทธิภาพระหว่างบริษัทได้อย่างยุติธรรม โดยเฉพาะใน SET ที่โครงสร้างเงินทุนและการลงทุนหลากหลาย

2. EBITDA Margin สูงหรือต่ำบอกอะไรเกี่ยวกับธุรกิจในประเทศไทย?

ค่าสูงแสดงว่าบริษัทจัดการดำเนินงานและต้นทุนได้ดี สร้างกำไรจากยอดขายได้มากก่อนหักปัจจัยอื่น ในขณะที่ค่าต่ำอาจบ่งชี้ปัญหาการควบคุมต้นทุนหรืออยู่ในอุตสาหกรรมกำไรต่ำ แต่ต้องเทียบกับค่าเฉลี่ยอุตสาหกรรมไทยและลักษณะธุรกิจเพื่อตีความให้ถูกต้อง

3. EBITDA Margin ใช้ประเมินมูลค่าบริษัทไทยได้อย่างไร?

มันเป็นองค์ประกอบหลักใน EV/EBITDA ซึ่งเป็นเครื่องมือยอดฮิตในตลาดทุนไทยสำหรับ M&A และลงทุนหุ้น ช่วยให้นักลงทุนเห็นว่ามูลค่าบริษัทสมดุลกับกำไรจากการดำเนินงานไหม โดยไม่สนใจหนี้หรือภาษี

4. EBITDA Margin แตกต่างจากกำไรสุทธิ (Net Profit) อย่างไรในการวิเคราะห์งบการเงินไทย?

EBITDA Margin ดูกำไรหลักก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย ขณะที่กำไรสุทธิคือยอดสุดท้ายหลังหักทุกอย่าง ในงบไทย EBITDA Margin ให้ภาพดำเนินงานที่บริสุทธิ์กว่า ไม่ถูกบิดจากบัญชีหรือเงินทุน แต่กำไรสุทธิแสดงผลจริงที่ผู้ถือหุ้นได้

5. ธุรกิจ SME ในไทยควรใช้ EBITDA Margin ในการบริหารจัดการและขอสินเชื่ออย่างไร?

SME ไทยนำ EBITDA Margin มาติดตามประสิทธิภาพและลดต้นทุนภายในได้ดี นอกจากนี้ธนาคารใช้ EBITDA คำนวณ Debt/EBITDA เพื่ออนุมัติสินเชื่อ ถ้าแสดงค่า EBITDA Margin ดี จะเพิ่มความน่าเชื่อถือและโอกาสได้ทุน

6. มีข้อจำกัดอะไรบ้างในการใช้ EBITDA Margin กับบริษัทจดทะเบียนในตลาดหลักทรัพย์ไทย?

ถึงจะมีประโยชน์ แต่สำหรับบริษัทใน SET มันไม่แสดงกระแสเงินสดจริงเพราะไม่หัก CAPEX ไม่ดูดอกเบี้ยและภาษีจริง และอาจถูกใช้แต่งงบ นักลงทุนควรเช็คข้อมูลอื่นๆ ร่วมด้วยเพื่อความรอบคอบ

7. EBITDA Margin ติดลบในธุรกิจไทยหมายความว่าอย่างไร และควรรับมืออย่างไร?

ค่าติดลบแปลว่าบริษัทครอบคลุมต้นทุนดำเนินงานและขายไม่ได้ แม้ไม่หักดอกเบี้ยหรือค่าเสื่อมราคา เป็นสัญญาณปัญหาพื้นฐาน ธุรกิจควรตรวจโครงสร้างต้นทุน ราคา และการขายด่วนเพื่อแก้ไข

8. EBITDA Margin ที่เหมาะสมสำหรับแต่ละอุตสาหกรรมหลักในประเทศไทยคือเท่าไหร่?

ไม่มีตัวเลข固定เพราะต่างอุตสาหกรรมกัน อุตสาหกรรมลงทุนหนักอย่างพลังงานหรือผลิตมักสูงกว่าบริการหรือค้าปลีกที่ต้นทุนผันผวน สิ่งสำคัญคือเทียบกับคู่แข่งในไทยเพื่อดูจุดยืน

9. EBITDA Margin เกี่ยวข้องกับกระแสเงินสดของบริษัทไทยอย่างไร?

มันใกล้เคียงกระแสเงินสดดำเนินงานเพราะตัดค่าไม่ใช่เงินสด แต่ไม่ใช่จริงๆ เพราะไม่รวมทุนหมุนเวียนหรือ CAPEX ซึ่งสำคัญสำหรับบริษัทไทยในการรักษาและเติบโต

10. การเปลี่ยนแปลงของอัตราแลกเปลี่ยนมีผลต่อ EBITDA Margin ของบริษัทไทยอย่างไร?

ความผันผวนเงินตราต่างประเทศกระทบ EBITDA Margin มาก โดยเฉพาะส่งออกหรือนำเข้า ถ้าบาทอ่อนช่วยรายได้ส่งออกเพิ่มค่า แต่เพิ่มต้นทุนนำเข้า ลดค่าได้ ต้องดูความเสี่ยงและการจัดการของบริษัท